Кратко: Заемщик обратился за кредитом в ЮниКредит банк и получил денежные средства по нему. В кредитном договоре была указа сумма 450 000 рублей, 250 тысяч рублей у заемщика забрали за страховые продукты и иные продукты банка. Т.е. заемщик не распорядился своими денежными средствами, банк просто забрал их себе.

Шло время, кредитом заемщик пользовался и вносил платежи. Выплатил больше половины суммы кредита – после, в интернете узнав о нас обратился к нам. Нами уже были установлены факты нарушения банком условий законодательства и выявлены схемы увеличения дохода. Приведу пример схемы увеличения дохода:

Представим, мы обратились в банк за получением кредита – банк одобрил нам кредит в размере 200 тысяч рублей. Едем в банк за получением денег, консультант говорит без страховки мы выдать не можем, страховка жизни составляет 50 тысяч, 70 тысяч стоит другое, третье 30 тысяч и так до 250 000 рублей. А деньги нам нужны, в итоге за счёт страховки банк одобряет 450 тысяч рублей, а от навязанных продуктов и страховок мы можем отказаться. Поэтому решаемся взять 450 тысяч, получить на руки 200 тысяч – остальное мы как-нибудь вернем или оплатим.

Такая история происходит во многих случаях, если у вас в жизни такой ситуации не было – вам очень крупно повезло в том, что вы можете выбирать брать кредит или не брать с такими кабальными условиями. Но сегодня люди в долгах перед МФО именно из-за таких ситуаций в их жизни.

Куда же банк отправляет эти 250 тысяч рублей?

Себе, за счёт подконтрольных компаний выводит денежные средства на другие счета, после он их возвращает себе и кредитные деньги полученные от ЦБ РФ и выданные якобы заемщику в полном объеме оставляет чистыми как доход. Банки работают по рамочному кр. договору.

Рамочный договор – это тип договора, который устанавливает общие условия сотрудничества между сторонами, но не конкретизирует все детали сделки. Он позволяет сторонам согласовывать дополнительные условия в будущем, что может быть удобно для тех, кто хочет сохранить гибкость в отношениях. Рамочные договоры часто используются в бизнесе. В случае с ЦБ, банк берет деньги у ЦБ по ставке рефинансирования и возвращает в течении года процент по ставке рефинансирования. Приведу пример:

Банк берет 1 млн. у ЦБ под 8% годовых и в течении года должен вернуть ЦБ всего 80 тысяч рублей и банк может продолжать прокручивать 1 млн.Тогда, в случае когда банк выдает деньги заемщику деньги в размере 450 тысяч рублей, он в течении года должен вернуть ЦБ 8% – это 36 тысяч руб., при этом банк 250 тысяч руб., забирает подконтрольными ему компаниями. Заемщик выплачивает все 450 тысяч под 10-12% годовых ежемесячными платежами. Банк только что на ваших глазах по тексту заработал лишними 250 тысяч рублей, а страховые случаи давать на смерть или 1, 2 группы инвалидности очень выгодно и они наступают очень редко. Банкам выгодно навязывать всяческие продукты, ведь они моментально получают существенный доход. Страдают всегда только заемщики!

Схемы увеличения дохода

Из-за таких схем, банки больше рассчитывают на моментальное получение прибыли и если заемщик расторгает навязанные продукты банка, в договоре предусмотрено увеличения процента на кредиты – это везде и всегда так было.

Как иронично что бесчинство банков позволяет нам выстраивать такую позицию защиты при которой они проигрывают судебные споры. Их желание заработать на всем недозволенном, закапывает их больше чем, если бы они работали честно и были бы достойным примера.

Но приходится признать, что такие схемы достаточно прибыльны из-за того что граждане не спешат обращаться к юристам и готовы просто платить.

В чем ошибка ЮниКредита

Когда банк формировал договора он не подумал о составлении расходно-кассового ордера, точнее они его не составили так-как нужно выдать деньги указанные в кр. договоре. А это прямое нарушение положения № 630 и 762 ЦБ РФ. Сейчас речь не об этом.

В случае с нашим клиентом, Юня банк выдал ему только 200 тысяч, а кредит на 450 тысяч – поэтому он и проиграл спор судебный процесс. Оснований на самом деле в отказе множество, но мы использовали только один вариант, ибо лишним загружать суд нет смысла – победа и так на нашей стороне.

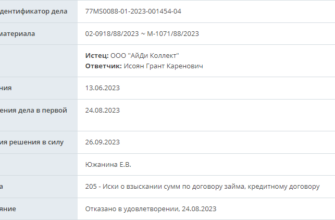

Материалы судебного дела

Юня банк, продал долг коллекторам ООО “ЭОС”. ЭОС обратился в суд с фиктивными документами от самого банка, тоже ирония. ЭОС обратился с иском в суд и проиграл судебный процесс.

Информация по делу № 02-8624/2023 доступна по ссылке, приглашаем к изучению. Процитирую судью:

Поскольку в материалах дела отсутствуют доказательства передачи заемщику денежных средств, равно как и сам договор, права требования из него следует признать отсутствующими. Права требования из незаключенного договора потребительского кредита от 04 июня 2014 года № 00092906RURРRОC101 не возникли, к ООО «ЭОС» не перешло право требования по договору уступки прав (требований). В этой связи, оснований для удовлетворения требований истца не имеется.

Решение судьи от 21 сентября 2023 года Хорошевского районного суда г.Москвы в составе председательствующего судьи В.Л. Вингерт можно скачать ниже…

Заключение от ведущего кредитного юриста

В этой статье мы говорили про способ избавление от долга через судебный процесс, без проведения процедуры банкротства. Данная гражданская позиция не является способом списания долга, такая позиция альтернатива банкротству – она позволяет полностью избавиться от долга в ходе судебного спора и такой способ избавления от долга подходит всем гражданам РФ.

Кому подходит способ избавления от долгов без банкротства или как вам нравиться обычно писать списать долги без банкротства, хотя слово “списать” в случае с альтернативным способом – не уместна. Без банкротства можно избавиться практически от 99,9% кредитов – это факт, нам это показывает наша работа. Мы часто, можно сказать что из 100 судебных споров с кредиторами в суде выигрываем 99 судебных дел, поэтому на свои услуги даем гарантию результата.

Мы профессионально занимаемся кредитными спорами с 2015 года и с удовольствием решим ваш вопрос с кредитной задолженность в суде, в нашем телеграм канале мы предоставили документы которые помогут в решении ваших вопросов с кредитами. Если вы хотите использовать наши документы вам необходимо ещё просмотреть наш видео урок. Приглашаю к просмотру:

Создать свой блог на сайте farsh.press