- Перевод задолженности на другое лицо

- Перевод долга на другое лицо не решает вопрос задолженности полностью, последствия описали ниже

- Другой способ избавиться от долга

- Нарушения кредиторами законодательства РФ позволяют оспорить и возвращать уплаченные денежные средства по навязанным и придуманным услугам, продуктам и условиям

- Существенные нарушения законов РФ кредитором, помогут оспорить сам факт заключения кредитного договора

- Заключение

Перевод задолженности на другое лицо

Перевод долга на другого должника в рамках кредитного договора может быть осуществлен при наличии согласия всех сторон, включая первоначального должника, нового должника и кредитора. Это осуществляется на основе статьи 391 Гражданского кодекса РФ.

Такая передача долга возможна в случае, если первоначальный должник не может или не хочет исполнять свои обязательства по кредиту. Новый должник, соглашаясь принять долг, берет на себя обязательства по его погашению.

Кредитор не согласится на смену должника, если такое лицо безработное, не имеет дохода, имеет другие обязательства по кредиту. Если коротко, перевод невозможен если кредитор не видит для себя в этом выгоды.

Перевод долга на другое лицо не решает вопрос задолженности полностью, последствия описали ниже

- Изменение обязательств: после перевода долга, обязательства старого должника перед кредитором прекращаются, и новый должник принимает на себя обязательства по выполнению долга.

- Риск непогашения долга: если новый должник не сможет погасить долг, то старый должник может продолжать нести ответственность за непогашение долга перед кредитором.

- Возможность оспаривания перевода долга: если перевод долга оформлен с нарушением законодательства или без согласия кредитора, то кредитор или новый должник могут оспорить такой перевод в суде.

- Возможные изменения в условиях договора: после перевода долга могут измениться условия договора, например, процентная ставка, срок погашения, штрафы и т.д.

- Возможность изменения графика погашения долга: новый должник может предложить свой график погашения долга, который может отличаться от графика старого должника.

- Возможность уступки права требования: если кредитор решит продать или уступить право требования по долгу, то новый должник также может быть включен в сделку.

- Влияние на кредитную историю: перевод долга может негативно отразиться на кредитной истории нового должника, если он не будет своевременно погашать долг.

Как кредитный юрист не вижу смысла вам изучать тему дальше, лучше решить вопрос другим способом, который мы предлагаем ниже.

Другой способ избавиться от долга

От долга можно избавиться и другим способом, самым действенным является его оспаривание. Каждый кредитный договор можно оспорить в судебном процессе, из-за нарушений кредиторами законодательства.

Нарушения кредиторами законодательства РФ позволяют оспорить и возвращать уплаченные денежные средства по навязанным и придуманным услугам, продуктам и условиям

Кредиторы нарушают практически все законы в момент заключения кредитного договора, и это не банальные навязанные продукты по типу:

- Страховка на случай потери работы или трудоспособности (страхование жизни и здоровья заемщика).

- Оплата за обслуживание карты, с помощью которой будет осуществляться погашение кредита.

- Дополнительные услуги по переводу средств или оплате коммунальных платежей.

- Подключение к платным SMS-уведомлениям о движении средств на счете.

- Комиссия за досрочное погашение кредита или изменение условий кредитного договора.

Важно помнить, что в соответствии с законодательством РФ, банки не имеют права навязывать клиентам дополнительные услуги или продукты. Заемщик имеет право отказаться от любых услуг, которые ему не нужны, без каких-либо негативных последствий для условий кредитного договора.

Существенные нарушения законов РФ кредитором, помогут оспорить сам факт заключения кредитного договора

К таким нарушениям относятся:

- Отсутствие идентификации пользователя по его мобильному номеру телефона (кредиторы обязаны сверять и запрашивать, на кого именно оформлена сим карта с данным мобильным номером телефона).

- Нарушения при использовании АСП (аналог собственноручной подписи) – смс код поступающий от кредитора – не является таковым.

- Нарушения при выдачи и перечислении денежных средств, кредиторы не соблюдают Положения ЦБ РФ №630 и №762.

- Нарушения в процессе подачи искового заявления в суд ГПК РФ ст. 132 пункт 6.

Заключение

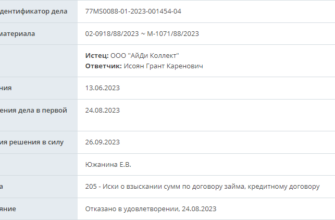

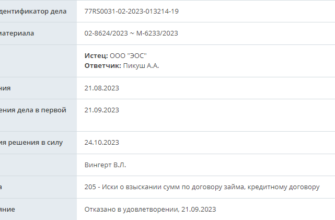

Сообщество “Судебное делопроизводство – Свобода от долгов” успешно справляется с такими кредитными договорами, оспаривая их заключение в судебном процессе. Суд принимает сторону заемщика и отказывает в взыскании денежных средств по кредитному договору. Для того чтобы ознакомиться с практикой или обратиться за услугой пишите на Whats`app или Телеграм по номеру 8 901 908 87 28, кредитный юрист Сулейманов Ильяс Илдусович.

Создать свой блог на сайте farsh.press